2025年上半年银行间本币市场运行报告

- 2025-07-25 05:41:22

- 892

内容提要

2025年6月,货币市场交易量及余额减少,主要回购利率多数上行,大型商业银行日均净融出余额减少;债券发行及净融资规模再创新高,债券交易环比增加,国债收益率短升长降,曲线走平;利率互换曲线整体上移,成交额环比增加。

一、货币市场交易量及余额减少,主要回购利率多数上行,大型商业银行日均净融出余额减少

(一)货币市场交易量环比减少

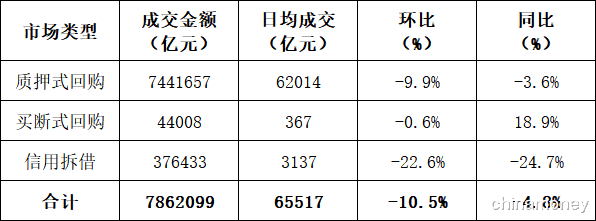

上半年,货币市场成交总量为786.2万亿元(环比减少16.1%),日均成交6.6万亿元(环比减少10.5%)。

表1 货币市场日均成交情况

(二)央行实施适度宽松的货币政策,资金利率中枢多数抬升,资金波动幅度扩大

上半年,央行实施适度宽松的货币政策,综合运用多种货币政策工具,流动性管理更趋精细化。具体看,央行1月起阶段性暂停国债买卖操作,更多使用买断式逆回购等其他工具投放基础货币。3月央行调整MLF操作机制和逆回购公告表述,实现了MLF政策利率属性的完全淡出,进一步巩固了7天逆回购利率的核心地位。5月降准降息双双落地,资金利率中枢持续下行。6月央行月内两次提前公告买断式逆回购操作,提升货币政策操作的透明度。上半年,逆回购操作净投放量33853亿元(含买断式逆回购净投放19000亿元),MLF净投放量610亿元,国库现金定存净投放2400亿元,整体累计净投放36863亿元。

资金利率中枢多数抬升,波动幅度扩大。DR001、R001半年度加权均值分别环比上行5bp、上行5bp至1.62%和1.73%;DR007、R007半年度加权均值分别环比上行4bp、下行1bp至1.78%和1.89%。上半年,DR007最低值1.4941%、最高值2.3447%、中位数1.745%;波动幅度为85个基点,环比增加32个基点。具体来看,1—2月银行负债端压力显著提升,融出量减少带动资金利率冲高,DR007维持在政策利率上方运行。3月资金面紧张形势缓解,但资金利率仍在高位。二季度以来伴随“双降”落地以及MLF超量续作,资金面整体均衡偏松,资金利率中枢下移。

(三)货币市场日均余额减少,大型商业银行日均净融出余额减少,货币基金日均净融出余额增加

上半年,货币市场日均余额11.5万亿元,环比减少4%。大型商业银行日均净融出余额环比减少13%,货币基金日均净融出余额环比增加6%,主因是一季度资金面偏紧。

表2 主要机构日均净方向融资余额

二、债券发行及净融资规模再创新高,债券交易环比增加,国债收益率短升长降,曲线走平

(一)债券发行及融资环比增加、续创新高

上半年发行债券27.1万亿元,环比增加3.8%,同比增加24.1%;净融资10.5万亿元,环比增加3386亿元(3.3%),同比增加5.2万亿元(99%)。

(二)现券市场交易量环比增加,利率债增幅较大

上半年现券成交440万笔、184万亿元,日均成交15295亿元,同比减少2.8%,环比增加11.3%。

上半年债券借贷成交16.7万笔、标的券券面总额为22.85万亿元,日均成交1904亿元,同比增加32%,环比增加10%。

(三)债市收益率先上后下,10年期国债运行在1.6%~1.9%区间,曲线走平,信用利差多数收窄

国债收益率先上后下,曲线走平。6月末,国债1、3、5、7、10和30年期到期收益率分别为1.34%、1.4%、1.51%、1.61%、1.65%和1.86%,分别较上年末上升26个、上升21个、上升10个、上升2个、下降3个、下降5个基点;1年期和10年期国债利差为31个基点(处于2020年以来7%分位上),环比收窄28个基点。上半年,10年期国债收益率曲线最低值1.5958%、最高值1.8957%,波动幅度约30个基点,环比收窄32个基点。信用债收益率涨跌互现,信用利差、等级利差多数收窄。

三、利率互换曲线整体上移,成交额环比增加

上半年,利率互换曲线整体上移。6个月、1年期和5年期SHIBOR3M互换价格分别为1.6325%、1.589%和1.5042%,较上年末分别上行6个、15个和8个基点。1年期、5年期和10年期FR007互换价格分别为1.5438%、1.4988%和1.5763%,较上年末分别上行8个、7个和下行2个基点。

利率互换日均成交额环比增加。上半年,人民币利率互换共成交20.1万笔,日均环比增加22.7%;名义本金总额20.9万亿元,日均成交1745.1亿元,环比增加28.9%。

标准债券远期和利率期权日均成交环比均增加。上半年,标准债券远期成交6666笔,名义本金为1.4万亿元,日均环比增加73.7%。人民币利率期权成交300笔,名义本金为632.3亿元,日均环比增加261.2%,均为利率上/下限期权。

作者单位:中国外汇交易中心市场二部

- 上一篇:黄圣依程潇谈是否接受婚前同居

- 下一篇:葛夕买送朋友