解剖2025电池半年报, 「宁王迪王」电池霸主遭挑战?

- 2025-07-25 23:17:51

- 494

7 月上旬,中国新能源汽车行业交出半年报的,不止是新能源汽车厂商,作为汽车行业「新时代三大件」之一的动力电池厂商,也交出了他们的成绩单。

和往年相比,这份成绩单变化不大:宁德时代无论是销量还是装车量都处于领先地位、磷酸铁锂依旧占据大头、几个熟悉的身影依旧出现在前十五名的榜单中。

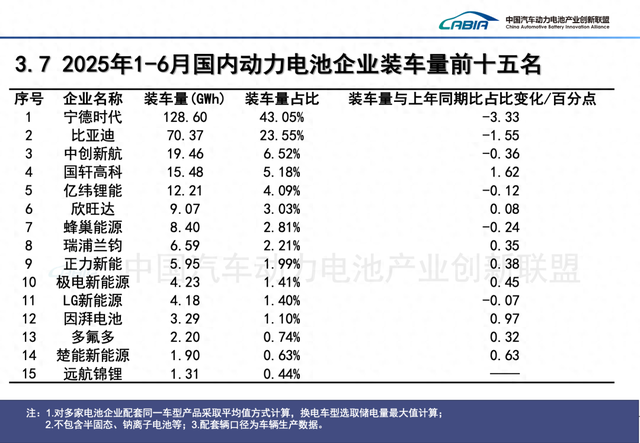

但这其中宁德时代的市占率,从 2024 年上半年的 46.38% 下降至 2025 年上半年的 43.05%,磷酸铁锂电池装车量猛升 73.0% 至 244GWh,三元电池则下降 10.8% 至 55.5GWh。

人们关注了数年的宁德时代市占率变化,与磷酸铁锂电池的持续猛攻,有了显著的变动,似乎暗藏着行业内部的变化。

放眼全球市场,2025 年 1-5 月宁德时代的全球市占率从 37.5% 上升至 38.1%,强势依旧。

而和国内相似的是,磷酸铁锂开始爆发潜力,韩系动力电池三巨头(LG 新能源、三星 SDI、SK On)加速在北美市场的磷酸铁锂电池产能布局,寻求深入开发美国市场。

这半年来,海内外动力电池领域有何大事与大势?我们一起看看。

份额拉锯战

中国汽车动力电池产业创新联盟的国内动力电池行业月度报告,宁德时代的市占率浮动频繁引起人们的关注。

今年 4 月份,宁德时代动力电池装车量的市占率,18 个月来首次跌破 40%,为 39.44%,1-4 月累计份额更是同比下滑 4.77% 至 42.9%,上半年则下降 3.33% 至 43.05%。

诚然,宁德时代上半年的动力电池装车量从 2024 年的 93.31GWh 上升至 2025 年的 128.60GWh,同比增长 37.8%,依旧呈现出强劲的增长势头,但后来者对宁德时代的追赶也不能忽视。

这与近几年的「磷酸铁锂电池风暴」脱不开关系。

今年上半年,铁锂电池产品获得了亮眼的、73% 的同比增长,除去数量少得可怜的「其他类型」动力电池,铁锂电池和三元电池市占率,呈现 8:2 的格局。

要构成对动力电池领域格局变动的印象,可以参考 2024 年上半年的数据,在去年双方的市占率对比还是 7:3,并且三元电池还能有 29.7% 的累计同比增长,而不像 2025 年一样录得 10.8% 的下降。

全球最大钴矿生产地刚果金爆发内战影响出货固然是一方面,另一方面,铁锂电池技术的进步、激烈的汽车价格战也成就了铁锂电池的大反攻。

比亚迪和宁德时代在今年年初相继发布超充型铁锂电池,将快充性能提升至 10C/12C,也就是比亚迪口中 5 分钟补能 400km 的第二代刀片电池,以及宁德时代号称兼顾 800km 续航和 12C 超充性能的第二代神行电池。

即便是二线电池厂商,其具备 4C/5C 超充能力的铁锂电池也开始大面积地被纯电车型使用。

一个比较具有代表性的例子,是小鹏 P7+。

这款 C 级纯电轿车稳态月销在 6000-8000 台的水平,其可实现充电 5 分钟补能超 200km 的 5C 铁锂电池,主要出自亿纬锂能;同样的,2025 年上市的新款小鹏 G6,用的也是中创新航的 5C 铁锂电池。

与小鹏相似,理想 i6 除高配版本采用宁德时代的 5C 铁锂电池外,其余版本皆为欣旺达的 5C 铁锂电池。

这样的故事同样发生在非一线动力电池厂商身上。

作为 2025 年上半年动力电池装车量中少有的市占率上涨的前十企业,国轩高科凭借与奇瑞、吉利、零跑、五菱等车企品牌的合作,其在 4 月份就已经获得了 190.6% 的销量同比增速,中下游企业正加速成长。

年初业内人士曾透露,铁锂电池成本约为 370 元/度、三元电池成本超 480 元/度,即便只是 50 度电池,也有约 5500 元的价格差,在铁锂电池补上充电倍率短板的情况下,本身就有安全与成本优势的铁锂电池,自然迎来了它的春天。

即便是定位更高的纯电轿车,如小米 SU7 和 YU7,其标准版与 Pro 版搭载的也是铁锂电池,且皆由弗迪电池和宁德时代联合供应,行业巨头也在投入铁锂的怀抱。

本就深耕铁锂电池领域的弗迪电池,也开始给小鹏 M03、蔚来乐道 L60 等车型供应电池,挤压宁德时代的独供体系。

一边是同行们在铁锂电池的加持下快速发展,挤占宁德时代的市场份额,另一边则是面对纯电车占比最高的微型、小车市场,宁德时代一直以来站位的缺失,使其后续增速不被看好。

与此同时,车企的自研电池如吉利金砖电池,也在慢慢上量,车企在宁德时代之外,也更热衷寻找更多电池供应商的举措。

回望今年推出的车型产品,似乎只有问界 M9 纯电版、理想 L9、理想 MEGA 等毫无疑问的豪华车型,才会使用宁德时代的三元锂电池,三元锂电池的高端化路线愈发突出。

但问题在于,上述车型除理想 MEGA 外,纯电版的总销量难过千,相应的三元电池出货量有限,再加上如特斯拉等品牌销量的浮动,使得宁德时代的上半年的市占率受到明显影响。

价格战下的中国新能源汽车领域,对车辆各个方面的成本提出更严格的要求,作为新能源汽车的主要成本之一,电池降本首当其冲。

消费者想要「量大管饱」的产品、车企追求低成本与高性能兼具的电池,获得技术进步的铁锂电池成为第一选择,与此同时,国内汽车行业价格战对利润的压缩,让电池厂商将目光放到海外,寻求铁锂与海外份额的共进步。

这不仅是宁德时代、国轩高科、弗迪电池等中国电池厂商的认知,也是韩国电池厂商的共识。

向外走

今年上半年我国动力电池装车量为 299.6GWh,同比增长 47.3%,销量 485.5GWh,同比增长 51.6%。

按照长安汽车董事长朱华荣在 2023 年重庆汽车论坛透露的信息「我们预计到 2025 年,中国需求的动力电池产能预计 1000GWh,目前行业的产能已经达到 4800GWh,产能出现严重的过剩」,产能难以得到充分利用。

于是这两年,我们看到了许多动力电池厂商加快了出海的步伐,并从中获益。

今年上半年,我国动力电池累计出口 81.6GWh,同比增长 26.5%,宁德时代与比亚迪自然继续包揽前二,其中比亚迪的出口量累计同比增长 84.4%,这或许与比亚迪上半年汽车出口量的增长有关。

比亚迪在今年上半年出口 44.31 万台新车,同比增长 115.8%,仅仅 6 个月的时间,其出口量已超过 2024 年全年 43.3 万台,增速强劲,而比亚迪大部分车型采用自家电池,无疑也带动了电池出口量的增长。

而获得 232.9% 同比增长的蜂巢能源,在几年前便成为了宝马 MINI 的核心电池供应商之一,除宝马外,蜂巢能源在近期还获得了 smart 全球订单,预计将进一步扩大其在欧洲的优势。

蜂巢能源董事长杨红新透露,2025 年上半年蜂巢能源的海外出货量为 5.13GWh,占总出货量的 30%,与其类似的还有国轩高科,其在 2024 年首次实现海外收入破百亿,为 110.05 亿元,同比增长 71.21%,中外业务收入提升至三七分。

无论大小厂商,都在积极往外走。

原因很直接:海外,尤其是欧美市场的利润率更高。

宁德时代 2024 年年度报告显示,其在全年境外营收 1103.36 亿元,毛利率 29.45%,比境内 2516.77 亿元营收下的 22.25% 的毛利率高 7 个百分点,这还是建立在其海外渠道尚未发展成熟的前提之下。

对于在国内几乎和所有新能源汽车品牌都建立了合作关系,又面临后来者挑战的宁德时代而言,向外寻找突破点在这两年被提上日程。

今年 5 月,宁德时代在香港的公开募股,募集了 410 亿港元,其中 90% 的资金将用于向欧洲扩张业务,尤其是宁德时代在匈牙利的在建工厂,除德国工厂外,宁德时代在欧洲还有德布勒森、西班牙两处工厂在建或计划建设。

韩系转向,全球开战?

无独有偶,为了避免海外的关税保护政策,比亚迪在匈牙利、巴西等国建立电池厂,在海外动力电池厂商若处于摸索阶段的当下,掌握 konw-how 能力的中国动力电池厂商优势明显。

如果说,宁德时代颇为重视的匈牙利工厂,将来铁锂电池的出货量占比还在未知中,那么韩国三大电池厂在北美市场的动作已经明确。

不同于中国动力电池厂商对北美市场政策不确定的谨慎,韩国三大电池厂在一定程度上在这个市场站稳了脚跟,LG 新能源、三星 SDI、SK On 在北美分别大约拥有 8 个、2 个、6 家工厂,资源充裕。

面对美国近年来在磷酸铁锂浪潮下储能行业的快速发展,如特斯拉多个季度都保持超 90% 增长的储能业务,韩国三大电池厂都有计划将现有工厂中的产线改为磷酸铁锂产线。

而 LG 新能源的磷酸铁锂工厂已在今年 5 月投产、三星 SDI 也在着手研发磷酸铁锂电池,计划在 2026 年量产。

占据先发优势的中韩两国,正通过加速生产基地的建设与优势产品的量产,扩大市场份额。

全球动力电池行业战局仍未有定论,固态电池的转折点也还没有到来,面对市场的起起伏伏,或许定力、决心、锐意,才可以让电池公司走到终局足够的企业,才是走到最后的那一批。

(完)

- 上一篇:上海地产比黄石基地

- 下一篇:听听青年的网络文明关键词